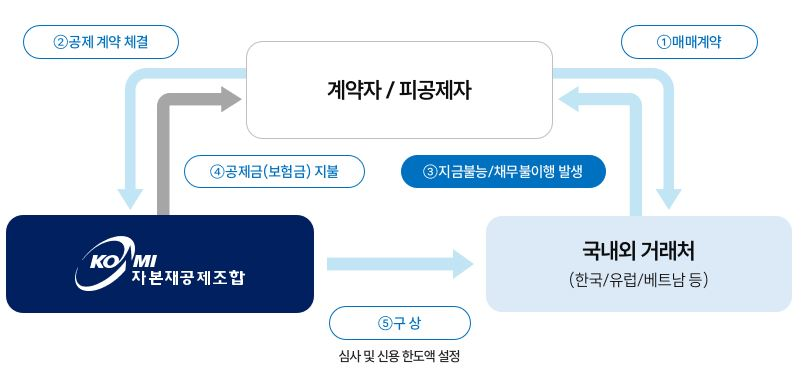

운영방법

공제계약자 거래처의 지급불능(지불지연)에 따른 손해 발생 시 공제금(보험금)지불

상품특징

- 싱글 리스크 공제

- 특정 거래처 1곳의 여신 리스크를 커버하는 싱글 리스크 공제 대응이 가능

- XOL(Excess of Loss) 공제

- 기업이 감당 가능한 수준의 손실은 직접 부담하고, 예측 불가능한 거대손실에 대해서는 신용공제를 통해 리스크를 전가

- 포트폴리오 신용공제

- 기본적으로 모든 거래처를 포괄화되, 일정 수준 이상의 질이 확보되면 계약자 임의 포트폴리오도 인수하는 유연한 구조

- 한도 캔슬 여부

- 계약 기간 중 신용한도액의 감액이나 취소가 없어 예측 가능한 거래 보장

- 장기 계약 가능성

- 할부 및 중장기 채권에 대해 최장 5년의 장기 계약이 가능

- 국영 기업 대응

- 국영 기업 및 프로젝트 JV 특성에 맞춰 신용한도 검토 가능

- 내수 및 수출 통합 계약 여부

- 국내외 매출채권을 하나의 계약으로 관리, 효율성과 단순화 실현

활용효과

- 리스크 관리 및 거래확대

- 체계적 리스크 관리 : 거래처 포트폴리오를 가시화하고 관리하여 채무불이행 리스크를 최소화

- 유연한 거래 구조 확보 : 안정적으로 결제기간을 늘리거나 선수금 거래를 여신거래로 전환하는 등 유연한 거래 구조 확보

- 매출 증대 효과 : 거유연한 거래 구조를 바탕으로 가격·물량 교섭력을 높여 매출 확대 가능

- 금융 신뢰성 및 신용도 제고

- 금융기관 교섭력 강화 : 신용공제를 통한 매출채권 보전으로 은행 등 금융기관과 협상력 향상

- 기업 신용평가 개선 : 자산 중 큰 비중을 차지하는 매출채권 리스크 관리가 주요 신용평가 지표로 작용

- IR 효과 : 투자자 및 이해관계자에게 안정적 리스크 관리 능력을 제시

- 경제적 효과 및 자금조달 다변화

- 비용 효율성 : 팩토링 등 타 방식 대비 낮은 비용으로 확대된 보상 범위 확보

- 세제 혜택 : 공제료의 손금 처리 가능으로 절세 효과 실현

- 자금조달 유연성 : 매출채권 유동화, 담보 ABL 융자 등 다양한 금융 솔루션을 통한 재무 구조 최적화